“Cada etapa de la vida sienta las bases para la siguiente. Atesora cada etapa”.

― Lailah Gifty Akita

El momento en el que compra un seguro de vida es importante.

Por lo general, cuanto más joven sea al comprar un seguro de vida menos caro le resultará. A medida que pasan los años, la cobertura podría ser más cara o usted podría desarrollar una condición médica que le descalifique de recibir cobertura.

Tarifas más baratas

Cuantos más años tenga, más caro será el seguro de vida debido a que, con la edad, existen más riesgos relacionados con la salud. Esto lleva a que el costo de la prima sea igual al del beneficio del seguro de vida.

Seguro de vida juvenil

Por lo general, las pólizas de seguro de vida juvenil son compradas por los padres o tutores de un menor. Esta cobertura de seguros puede comprarse al nacimiento y continuar durante la secundaria o universidad, dependiendo de los términos de la póliza de seguro de vida juvenil y el pago de las primas.

El seguro de vida juvenil generalmente, tiene un beneficio de seguro de vida menor, y las primas son más bajas que las del seguro de vida para adultos.

Si usted es un padre o tutor, esta puede ser una opción para agregar como cláusula especial a su propio seguro de vida. Cuando el menor madure y alcance la edad establecida en los términos de la póliza de seguro de vida juvenil, el seguro terminará.

El seguro de vida en sus 20s

Cuando usted decide comprar un seguro de vida a la edad de 20 y pocos años, es posible que esté soltero/a y sin hijos, y el comprar un seguro de vida podría parecer innecesario. Sin embargo, asegurarse una tarifa más barata a esa edad puede ser una maniobra inteligente, especialmente si compra un seguro de vida permanente.

Protección financiera

El seguro de vida es, principalmente, un beneficio para aquellas personas en su vida que necesitarían de sus ingresos en caso de que algo le suceda a usted.

Si usted tiene un cónyuge, hijos o personas que dependen de usted, el poseer una póliza de seguro de vida podría ayudarlos financieramente si usted fallece inesperadamente.

Un seguro de vida a término podría ser a 20 años, el tiempo que lleva criar a un hijo. Un seguro de vida permanente puede durar toda una vida.

Un beneficiario podría ser su cónyuge, quien quedaría responsable de préstamos, una hipoteca o el cuidado de los niños.

Si usted no tiene hijos, pero sí un hogar de dos ingresos, el cónyuge que sobreviva podría necesitar de protección financiera si la otra parte ya no está contribuyendo.

El seguro de vida a sus 30s y 40s

En la vida, los cambios son la única cosa segura. Los cambios puede ser positivo y nos pueden ayudar a crecer como individuos.

Los cambios inesperados, como un accidente o enfermedad terminal, pueden dejar desprotegidos a un cónyuge o familia. El comprar un seguro de vida puede ayudar a que su familia se prepare para estos cambios inesperados.

Hay muchos cambios de vida en sus 30s y 40s, tales como:

- Su carrera podría estar creciendo y avanzando

- Usted podría estar regresando a la escuela para avanzar en su carrera

- Usted podría estar por casarse o empezando una familia

- Usted podría estar comprando su primera casa

- Usted empieza un negocio nuevo

Estos cambios de vida pueden necesitar de responsabilidades y bienes para proteger financieramente a su familia o negocio.

Si usted es dueño de un negocio, ya sea solo o con un socio, una póliza de seguro de vida puede ayudar a proteger el negocio. El beneficio de seguro de vida puede ir a su socio para beneficio del negocio o, si usted es el único dueño, el beneficio de seguro de vida puede destinarse a pagar gastos del negocio.

50s y 60s – seguro de gastos finales

Por lo general, usted todavía puede comprar seguro de vida en sus últimos años. Una opción popular es comprar un seguro de gastos finales. Este tipo de seguro actúa como un seguro de vida a término y es, por lo general, por un beneficio menor que podría ser suficiente para cubrir una variedad de costos funerarios. Un beneficio de seguro de gastos finales puede ayudar a compensar gastos extra incurridos por costos o tarifas relacionadas con un funeral.

¿Cuánto seguro necesita?

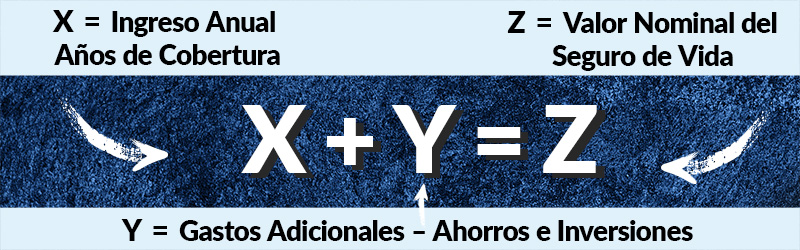

Dependiendo de cuánta protección financiera se necesita para su familia o planes futuros, algunos cálculos matemáticos sencillos pueden darle una idea:1

- Multiplique su ingreso anual por la cantidad de años necesarios para cubrir a su familia.

- Agregue costos adicionales para cubrir gastos tales como hipoteca o matrícula universitaria.

- Reste esa cantidad por los ahorros no jubilatorios, inversiones y pensiones que tenga.

Una de las mejores maneras para empezar a discutir sobre cuándo comprar un seguro de vida es hacerlo con un agente de seguros con licencia. Un agente puede hablar con usted sobre sus opciones de seguros y ayudar a guiarle.

Fuentes:

Fuentes de lectura:

NAIC, https://content.naic.org/consumer/life-insurance.htm, accessed 2023.

Categorías: Seguro, Seguro de Vida